Янковенко В. В., здобувач вищої освіти

Уманський державний педагогічний

університет імені Павла Тичини

Ризик-менеджмент як складова загального менеджменту корпоративних структур зосереджений на їх напрямах діяльності, де існує підвищений ризик, та передбачає формування таких систем захисту, що спроможні забезпечити високий рівень протистояння загрозам. Ефективний ризик-менеджмент, таким чином, передбачає на основі постійного моніторингу ризиків управління ними у відповідності до цілей корпоративної структури за постійно змінюваних обставин.

З позицій традиційного процесного підходу ризик-менеджмент – це певна послідовність дій, що включає в себе такі етапи: визначення мети ризикованих подій (цілі ризику); діагностика проблеми; визначення можливих ризиків; аналіз ризику; визначення методів впливу на ризик; вибір оптимального методу впливу за умов оцінки порівняльної ефективності; розробка управлінського рішення; ухвалення рішення; безпосередній вплив на ризик; контроль і коригування результатів процесу управління [1, с. 75].

Водночас, окремою важливою складовою, яка відіграє ключову роль в ефективному впровадженні ризик-менеджменту в систему корпоративного управління, є система внутрішнього контролю (рис. 1). Значимість внутрішнього контролю полягає в посиленні можливостей корпоративного ризик-менеджменту виявляти вчасно ризики та реагувати на них. З огляду на складність безпосереднього управління ризиками система внутрішнього контролю має надавати можливість адекватно реагувати на зміни, підвищити стійкість корпоративних структур до негативних подій та готовність до непередбачуваних ситуацій.

Інтеграція внутрішнього контролю в систему ризик-менеджменту повноцінно можлива за дотримання наступних умов:

впровадження системи внутрішнього контролю на рівні розробленої стратегії ризик-менеджменту;

врахування ризиків на всіх рівнях планування та контролю корпоративної структури;

встановлення на рівні політики ризик-менеджменту постійного спостереження за змінами внутрішнього та зовнішнього середовища, оцінки їх потенційного впливу на результати діяльності та відповідних коректив управлінських рішень;

постійний моніторинг ефективності діючої системи внутрішнього контролю та ризик-менеджменту;

досягнення корпоративними структурами стратегічних та тактичних цілей з використанням системи ризик-менеджменту.

Для поєднання системи ризик-менеджменту із засобами внутрішнього контролю фінансової установи можуть бути використані моделі багаторівневого захисту від ризиків. Найбільш відомими є дві: модель трьохлінійного захисту АССА [2] та модель COSO, яка включає вісім взаємопов’язаних компонентів [3].

В моделі АССА, яка включає три рівні захисту (методи і засоби контролю на рівні менеджерів першої ланки; система управління ризиками на рівні функціональних менеджерів; внутрішній аудит), основний акцент встановлюється на внутрішньому контролі, адже він забезпечує контроль над першими двома рівнями захисту, і, водночас, в сукупності з іншими формує єдину систему захисту від ризиків.

Модель COSO (має 8 елементів ризик-менеджменту) на основі підходу, подібного до моделі АССА, поєднує в собі компоненти системи внутрішнього контролю та елементи ризик-менеджменту та дозволяє корпораціям формувати власну систему ризик-менеджменту. Вона при цьому передбачає реалізацію концепції реагування на ризики, що включає визначення ризиків, їх оцінку та управління ними.

Отже, приклад моделей АССА та COSO показує, що формування системи ефективного ризик-менеджменту має включати систему ризик-менеджменту як складову корпоративного управління у поєднанні із внутрішнім контролем. Ця система має підпорядковуватись цілям та особливостям функціонування організації.

До моделі має бути включено два блоки: ризик-менеджмент (містить визначення ризикових подій, оцінювання ризиків, управління ризиками) та елементи внутрішнього контролю (контроль оточуючого середовища, управління, інформаційні комунікації та моніторинг).

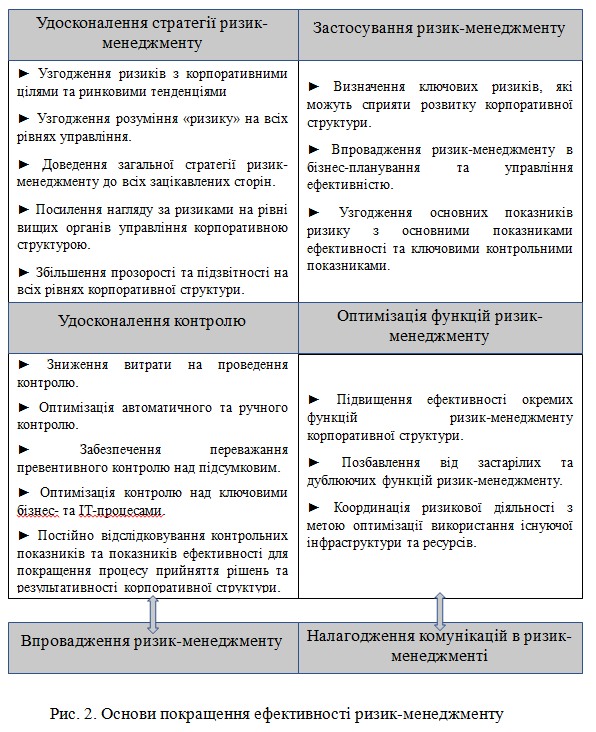

Удосконалення системи ризик-менеджменту корпоративних структур на основі впровадження в неї системи внутрішнього контролю обумовлюється удосконаленням стратегії ризик-менеджменту та самого внутрішнього контролю, а також, з іншої сторони, налагодженням комунікацій в ризик-менеджменті на основі застосування самого ризик-менеджменту в управлінні та оптимізації його функцій (рис. 2).

Розглянута структура та функціональність багаторівневого захисту дозволяє ефективно управляти ризиками та здійснювати внутрішній контроль, що є основою стійкого розвитку корпоративних структур, що обумовлює необхідність подальших досліджень в частині розробки концепції та методичних інструкцій з корпоративного управління, ризик-менеджменту та внутрішнього контролю.

Список використаних джерел:

Мостенська Т. Л., Скопенко Н. С. Ризик-менеджмент як інструмент управління господарським ризиком підприємства. Вісник Запорізького національного університету. Економічні науки. 2010. № 3. С. 72–79.

Burden P. Three lines of defense model, ACCA IA Bulletin, February, 2008, http://archive.newsweaver.com/accaiabul ... 464e4.html.

Anderson D. J., Eubanks G. Leveraging COSO across the three lines of defense – Committee of Sponsoring Organizations of the Treadway Commission, 2015, https://www.coso.org/Documents/COSO20153LOD.pdf