Науковий керівник:

канд. екон. наук, доцент Слатвінський М. А.

Уманський державний педагогічний

університет імені Павла Тичини

Управління фінансовою стійкістю підприємств є невід’ємним процесом від системи загального управління, а його система має бути з нею тісно інтегрованою.

За Грачовим О. В., управління фінансовою стійкістю підприємства необхідно розглядати як системний процес фінансової діяльності, спрямований на забезпечення здатності підприємства погасити свої зобов’язання в строк, забезпечити зростання дисконтованого доходу і фінансову рівновагу [2].

Від системи загального управління підприємством система управління його фінансовою стійкістю вирізняється об’єктами і суб’єктами управління. Основними об’єктами цього управління є фінансові ресурси підприємства, джерела формування і використання фінансових ресурсів, структура капіталу, активів і грошових потоків, фінансові ризики підприємства, що впливають на його фінансову стійкість [3, с. 122].

Головними суб’єктами управління фінансовою стійкістю підприємства є власники підприємства як кінцеві претенденти на прибуток та найбільш зацікавлені в ефективному функціонуванні підприємства [1]. Тоді як безпосередні функції з управління фінансовою стійкістю на підприємствах готельно-ресторанного бізнесу покладаються на відповідних функціональних менеджерів. Їх перелік та склад перебуває в прямій залежності від їх розміру. Якщо в малих підприємствах функціональні центри такого управління не створюються, то на середніх в більшості вже є посада фінансового директора. Великі і мережеві підприємства можуть дозволити мати диверсифіковану систему функціональних підрозділів.

Ключову роль, на наш погляд, в управлінні фінансовою стійкістю підприємств готельно-ресторанного бізнесу відіграє функціональний інструментарій, вихідним для формування якого є збалансована система показників, що відображає всі аспекти функціонування такого підприємства.

У підприємстві підприємств готельно-ресторанного бізнесу збалансована система показників, крім фінансових індикаторів, включає і нефінансові показники, які оцінюють задоволеність клієнтів, ефективність внутрішніх бізнес-процесів, потенціал працівників з метою забезпечення довгострокового успіху підприємства [4, с. 105].

Ефективне застосування згаданого вище функціонального інструментарію, спрямованого на досягнення стратегічних цілей підприємства, можливе за вироблення фінансової політики в контексті всіх аспектів фінансової стійкості.

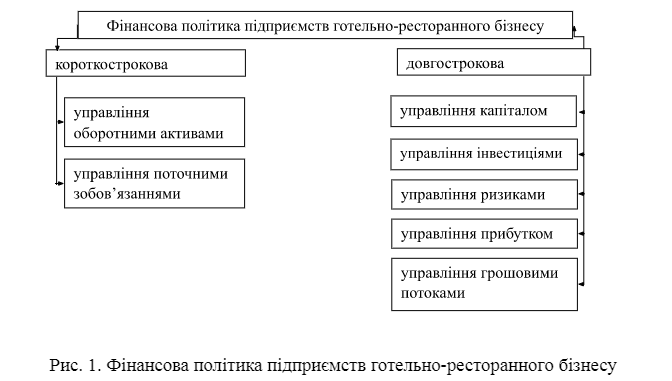

Фінансова політика, залежно від поставлених цілей може поділятися на короткострокову та довгострокову (рис. 1). Перша спрямована на досягнення поточних цілей, тобто вирішення нагальних завдань забезпечення фінансової стійкості підприємства. Друга має на меті формування необхідного фінансового потенціалу та на цій основі забезпечення довгострокової стійкості підприємства.

Крім того, досягнення цілей довгострокової фінансової політики підприємства має бути реалізоване у декілька етапів:

оцінка фінансового стану підприємства;

експрес-аналіз рівня фінансової стійкості підприємства;

поглиблений аналіз рівня фінансової стійкості підприємства;

встановлення чинників, що впливають на фінансову стійкість підприємства;

розробка управлінських заходів щодо забезпечення фінансової стійкості підприємства.

В основі вироблення заходів з управління фінансовою стійкістю, як додатково засвідчується представленим алгоритмом, має знаходитися розрахунок фінансової стійкості підприємства. Вагоме значення в цьому відводять модель багатофакторного дискримінантного налізу (моделям прогнозування банкрутства). Аналіз індикаторів, які застосовані в прогнозних моделях доводить, що для своєчасного виявлення загрози банкрутства доцільно постійно відслідковувати динаміку змін та їх фінансових співвідношень таких показників: валюта балансу (сукупні активи), власний капітал, чистий прибуток, оборотні активи, поточні зобов’язання, грошові кошти, сума довгострокових та поточних зобов’язань, дохід від реалізації [5].

Отже, в системі управління фінансовою стійкістю підприємств готельно-ресторанного бізнесу на довгострокову перспективу мають бути передбачені основні етапи: оцінка фінансового стану підприємства, аналіз рівня його стійкості, встановлення чинників, які впливають на цю стійкість, та розробка і упровадження системи заходів фінансової політики підприємства.

Список використаних джерел:

Браймер Роберт А. Основы управления в индустрии гостеприимства. Москва: Аспект Пресс, 1995. 382 с.

Грачев А.В. Анализ п управление финансовой устойчивостью предприятия. Москва: Дело и сервис, 2008. 192 с.

Проценко Я. В. Управління фінансовою стабільністю підприємств готельного господарства в умовах кризи. Формування ринкових відносин в Україні. 2016. № 9 (184). С. 110-115.

Проценко Я. В. Методи управління фінансовою стабільністю підприємств готельного господарства. Держава та регіони. Серія «Економіка та підприємництво». 2016. № 6. С. 103-108.

Чернякова Ю. В. Финансовое оздоровление предприятий: теория и практика. Москва: Дело, 2005. 614 с.