Науковий керівник:

д-р. екон. наук, професор Савченко В. Ф.

Уманський державний педагогічний університет імені Павла Тичини

Процеси інтеграції економіки України до світового економічного простору вимагають перегляду застосовуваних інструментів, використання яких базується на інформації, що стосується всіх напрямів діяльності підприємств. Інтегрована звітність підприємств уможливлює формування такої інформації, на основі чого дозволяє оцінити всі ризики його діяльності та приймати необхідні управлінські рішення, в тому числі щодо управління якістю продукції.

Інтегрована звітність є тим інструментом управління, який спроможний забезпечити всіх зацікавлених для прийняття управлінських рішень. Тоді як фінансова звітність дає недостатню інформацію, особливо щодо нефінансових факторів діяльності.

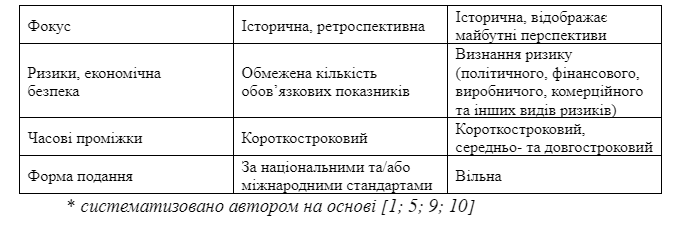

Порівняльну характеристику фінансової та інтегрованої звітності можна побачити в табл. 1. Інтегрована звітність є продуктом цілісної обліково-аналітичної системи, надаючи фінансову та нефінансову інформацію щодо фінансового, людського, виробничого та екологічного капіталів.

Нині у вітчизняній науковій літературі є достатньо напрацювань щодо місця і ролі в управлінні підприємством інтегрованої звітності, а також підходів до її формування [4; 6; 8; 11]. Інтегрована звітність, по суті, не є новим інструментом і має вже достатні теоретично-методичні засади для повноцінного її розуміння та використання в управлінні підприємством.

Якщо інші форми звітності підприємств запроваджені нормативно, то інтегрована звітність «виникла внаслідок поступового накопичення досвіду корпоративної звітності під впливом вимог ринку» [7, с. 11–18].

Згідно О. Лаговської, управлінська бухгалтерська звітність покликана задовольняти інформаційні потреби управлінського персоналу, є первинною ланкою у формуванні інтегрованої звітності підприємства, і характеризується такими ознаками:

1) містить інформацію, що необхідна для адекватної оцінки вартості підприємства та величини її приросту;

2) поєднує фінансову та нефінансову інформацію, що дозволить уникнути проблеми дублювання показників, а з точки зору зовнішнього користувача значно полегшить процес пошуку необхідних даних;

3) орієнтується на потреби всіх груп користувачів;

4) поєднує економічні, екологічні та соціальні аспекти діяльності підприємства;

5) дозволяє користувачеві порівнювати інформацію, подану різними підприємствами [8, с. 326–327].

Джерелами інформації складання інтегрованої звітності є фінансова, внутрішня, статистична, соціальна та екологічна звітність, звітність по персоналу, а також накази, розпорядження, інші внутрішні документи підприємства, стратегічні плани розвитку [7, с. 11–18].

Отже, інтегрована звітність виникла в процесі еволюції системи фінансового та управлінського обліку під впливом зрослих вимог користувачів облікової управлінської інформації в напрямі її розгорнутості та релевантності.

Крім того, на думку С. Головацької, О. Сашка, П. Куцика, М. Корягіна, внутрішня управлінська звітність – це система збору й розкриття інформації щодо взаємопов’язаних показників у регламентованих формах звітності, які визначають фінансові, технологічні та соціальні результати діяльності центрів відповідальності та є інструментом внутрішнього контролю, що забезпечує прийняття ефективних управлінських рішень [2; 3; 7].

Таким чином, інтегрована звітність є більш релевантною в управлінні якістю продукції підприємств, оскільки форми звітності окремими підприємствами можуть бути визначені індивідуально під потреби користувачів цієї інформації, та дозволяє накопичувати, на відміну від фінансової звітності, лише необхідну для прийняття управлінських рішень інформацію.

Список використаних джерел:

Андреев А. Г., Соменков А. Д. Правовые основы финасового контроля. Финансы. 2009. № 12. С. 62-64.

Головацька С. І., Сашко О. П. Обліково-аналітичний інструментарій контролінгу в управлінні витратами підприємства: монографія. Львів: Видавництво ЛТЕУ, 2017. 360 с.

Головацька С. І. Організаційно-методичні аспекти управлінського обліку витрат підприємства за центрами відповідальності. Глобальні та національні проблеми економіки. Вип. № 10. С. 973–977.

Давидюк Т. В. Конвергенція бухгалтерської та соціальної звітності в частині людського капіталу: розвиток існуючих підходів. Економіка: реалії часу. 2012. № 2(3). С. 123–129.

Домашенко Ю. В. Інтегрована звітність: вдосконалений облік операцій як показник ефективності діяльності. Економіка підприємства: економічний вісник. 2013. №1. С. 65-72.

Крутова А. С. Синтез ієрархічної структури інформаційних ресурсів управління суб’єктами електронної комерції. Проблеми економіки. 2017. № 2. С. 210–216.

Куцик П., Корягін М. Інтегрована звітність як нова парадигма розвитку бухгалтерської звітності. Бухгалтерський облік і аудит. 2015. № 5. С.11–18.

Лаговская Е. А. Интегрированная модель отчетности: преимущества и недостатки применения. Вестник Брестского государственного технического университета. 2012. № 3. С. 33–36.

Петрушевська В. В., Соболєва Я. С. Перспективи впровадження інтегрованої звітності як інструменту підвищення інвестиційної привабливості українських підприємств. Потенціал стійкого розвитку та фінансова безпека соціально-економічних систем: І Всеукраїнська науково-практична конференція (17 – 18 жовтня 2013 р.). Сімферополь: ВД “АРІАЛ”. 2013. С. 249–252.

Проданчук М. А. Інтегрована звітність – інструмент управління підприємством. Бухгалтерський облік і аудит. 2014. № 2. С. 24–31.

Сорокина К. В. Интегрированная отчетность – новая модель отчетности для бизнеса. Корпоративная финансовая отчетность. Международные стандарты. № 7 (55). 2011. С. 88-94.