Науковий керівник:

канд. екон. наук, доцент Демченко Т. А.

Уманський державний педагогічний університет імені Павла Тичини

Важливим фактором розвитку будь-якого підприємства є грошові надходження, що перевищують платежі підприємства. Від наявності або відсутності коштів буде зрештою залежати можливість функціонування підприємства, його конкурентоспроможність та фінансовий стан. Основним джерелом грошових надходжень на підприємство є виручка від звичайної діяльності, яка залежить від галузі функціонування підприємства, обсягів його діяльності, впровадження науково-технічних розробок, а отже, підвищення продуктивності праці, зниження собівартості, поліпшення якості продукції.

В умовах розвитку підприємницької діяльності створюються об'єктивні передумови реального втілення в життя зазначених факторів. Найважливішим завданням кожного господарюючого суб'єкта є одержання максимального прибутку при найменших витратах шляхом дотримання суворого режиму економії при витрачанні коштів і найбільш ефективного їх використання.

В умовах функціонування ринкової економіки реалізація продукції відіграє важливе значення, оскільки реалізація як складова загального процесу відтворення є завершальним етапом руху продукту зі сфери виробництва у сферу споживання. Без неї неможливо повторити процес виробництва. Вона виступає як обов’язкова умова ви¬роб¬ництва і відтворення. За неперервності процесу суспільного відтворення факт реалізації означає вступ продукту в сферу виробництва, якщо він надходить у виробниче споживання, чи в сферу обігу, якщо він призначений для реалізації на¬селенню.

Суть реалізації для підприємства означає насамперед відчуження належних йому благ шляхом продажу з метою відтворення витрат у вартісній формі, отри¬мання прибутку з товарної на грошову. Реалізація як момент відтворення на рівні підприємства є завершальною стадією в кругообігу виробничих за¬со¬бів підприємства.

Недосконалість системи розподілу доходів від реалізації про¬дук¬ції приводить до значних втрат, що не тільки знижує фінансові резуль¬тати діяль¬ності господарства, але і погіршує постачання населення продуктами хар¬чу¬вання. Повернення витрат в грошовій формі, тобто отримання доходів, є завер¬шальним етапом діяльності підприємства.

Ринкові перетворення, характерні для української економіки сьогодні, зумовлюють необхідність глибокого теоретичного осмислення сутності явищ, фактів і процесів, а також виважених практичних дій, особливо, коли об’єктом дослідження та реального впливу є конкретний суб’єкт ринку (доходи його діяльності). З’ясуванню природи, умовам виникнення, змісту, формі, видам, оцінці, механізму формування і відображення у бухгалтерському обліку доходів діяльності підприємств приділили значну увагу в своїх працях багато вітчизняних та зарубіжних вчених-економістів у різні періоди часу.

Завданнями бухгалтерського обліку щодо відображення доходів є:

1. Відображення доходу в бухгалтерському обліку в сумі справедливої вартості активів, що отримані або підлягають отриманню.

2. Бухгалтерський облік доходів підприємств має забезпечити об’єктивне відображення в синтетичному і аналітичному обліку не тільки валових доходів від основної (звичайної) діяльності від іншої звичайної діяльності, фінансових операцій та надзвичайних подій, ефективний аналіз доходів, але й правильне визначення чистого доходу підприємства від операційної діяльності.

3. Бухгалтерський облік доходів підприємств має важливе значення для контролю та аналізу їх рівня, структури та динаміки.

Основними завданнями аналізу доходів від реалізації продукції підприємства являються:

- перевірка ступеню виконання завдання з доходів як в цілому, так і в розрізі окремих їх видів;

- проаналізувати зміну показників доходу в динаміці;

- виявлення впливу об’єктивних та суб’єктивних факторів на суму та рівень доходу;

- узагальнення результатів аналізу, виявлення шляхів, резервів збільшення прибутковості господарювання [2].

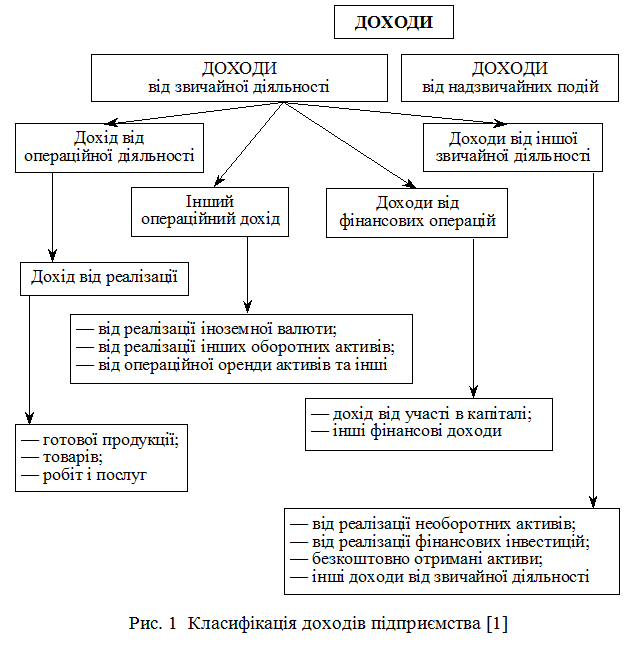

Визнані в бухгалтерському обліку доходи на думку Волкової І.А. [1], класифікуються за схемою зображеної на рисунку 1.

Віддаючи належне розробкам вітчизняних вчених, слід зазначити, що в питаннях обліку й аналізу доходів залишається чимало невирішених проблем, котрі потребують детального дослідження і вироблення пропозицій для практичної діяльності.

Список використаних джерел

1. Волкова І.А. Фінансовий облік-1. Навчальний посібник для ВНЗ. / К.: ЦУЛ, 2008. 228 с.

2. Гріщенко І.В., Балахонова О.В., Бондар І.М. Основні завдання оцінки та аналізу доходів підприємства/ Подільський науковий вісник, 2017. С.19-23.

3. Прохар Н.В., Ночовна Ю.О. Облік доходів, витрат і фінансових результатів: проблеми теорії та практики: [монографія] /Полтава: РВВ ПУЕТ, 2011. 257 с.